เปรียบเทียบประกันสุขภาพจากหลายบริษัท เพื่อแผนที่ใช่สำหรับคุณ การเลือก ประกันสุขภาพที่ดีที่สุด ไม่ใช่แค่เรื่องของเบี้ยประกันถูก แต่ต้องพิจารณาหลายปัจจัยร่วมกัน เช่น ความคุ้มครองที่ครอบคลุม ค่าใช้จ่ายที่จ่ายได้จริง และความน่าเชื่อถือของบริษัทประกัน

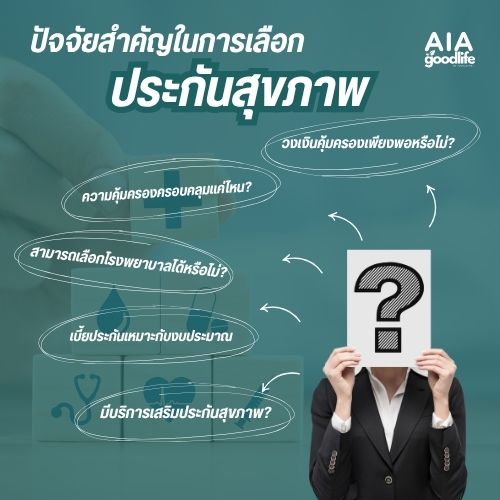

ปัจจัยสำคัญในการเลือกประกันสุขภาพ

- ความคุ้มครองครอบคลุมแค่ไหน

- ค่ารักษาผู้ป่วยใน-ผู้ป่วยนอกผู้ป่วย

- ค่าห้อง ค่ายา ค่าผ่าตัด

- ค่ารักษาโรคร้ายแรง หรือโรคเรื้อรัง

2.วงเงินคุ้มครองเพียงพอหรือไม่

- ประกันสุขภาพที่ดีควรมีวงเงินสูงพอรองรับโรงพยาบาลชั้นนำ ทั้งนี้อาจจะต้องคำนึงถึงโรคที่เข้ารับการรักษาด้วย เช่นถ้าหากเป็นโรคทั่วไป simple disease ค่าใช้จ่ายในการรักษากรณีที่นอนโรงพยาบาลจะอยู่ราวๆ 30,000 – 100,000 บาท ขึ้นอยู่กับโรงพบาบาลที่ใช้บริการ และถ้าหากเป็นโรคที่มีการผ่าตัด หรือรักษาติดตามอาการ เช่น โรคมะเร็ง หัวใจ สมอง ในส่วนนี้ค่ารักษาพยาบาลอาจจะเกิน 1,000,000 บาทขึ้นไป ขึ้นอยู่กับแนวทางการรักษาและโรงพยาบาลด้วยค่ะ

3.สามารถเลือกโรงพยาบาลได้หรือไม่

- มีเครือข่ายโรงพยาบาลเยอะไหม? หากเรามีประกันสุขภาพอยู่การที่เราเลือกบริษัทประกันที่มีโรงพยาบาลคู่สัญญากับบริษัทประกันนั้นๆ ส่วนใหญ่แล้วจะมีบริการการเสริมนั่นก็คือบริการ Fax claim ไม่ต้องสำรองจ่าย แต่หากเลือกใช้โรงพยาบาลรัฐ หรือโรงพยาบาลอื่นๆที่ไม่ใช่คู่สัญญาสามารถนำใบเสร็จค่ารักษาพยาบาลตัวจริงมาเบิกเคลมได้ภายหลังผ่านตัวแทนประกันชีวิต

4.เบี้ยประกันเหมาะกับงบประมาณ

- ค่าเบี้ยประกันสุขภาพที่แนะนำสามารถคำนวณได้จากรายได้ต่อปีประมาณ 5% -10% ต่อปี ยกตัวอย่างเช่น เรามีรายได้ต่อปีอยู่ที่ 600,000 บาท(เดือนละ 50,000 บาท) ในหมวดประกันที่ใช้สำหรับโอนย้ายความเสี่ยงจะอยู่ประมาณ 25,000 – 50,000 บาท

5.มีบริการเสริมประกันสุขภาพ

- ส่วนลดค่าเบี้ยประกันปีต่อ โดยการออกกำลังกายหรือดูแลสุขภาพ

- บริการปรึกษาแพทย์ออนไลน์

- ส่วนลดบริการเสริมอื่นๆ เช่น ส่วนลดค่าฟิตเนสรายปี ส่วนลดในการซื้อผักและผลไม้

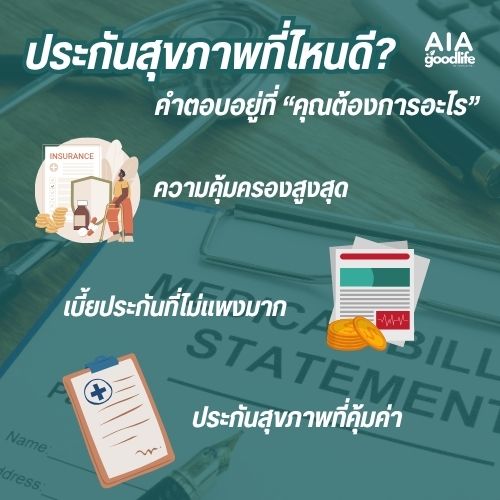

ประกันสุขภาพที่ไหนดี? คำตอบอยู่ที่ “คุณต้องการอะไร”

- หากคุณต้องการ ความคุ้มครองสูงสุด – เลือกแผนประกันสุขภาพแบบเหมาจ่าย ข้อดีคือไม่ต้องกังวลเรื่องค่ารักษาพยาบาลเกินวงเงินในแต่ละหมวด เพราะเป็นวงเงินเหมาจ่าย ส่วนใหญ่แล้วหากใช้ชีวิตอยู่ในกรุงเทพและปริมลฑลเป็นหลัก จะแนะนำเป็นนี้เนื่องจากค่ารักษาพยาบาลในกรุงเทพค่อนข้างสูง

- หากคุณต้องการ เบี้ยประกันที่ไม่แพงมาก – เลือกแผนประกันสุขภาพแบบแยกหมวดค่าใช้จ่ายข้อดีของแผนนี้ช่วยในเรื่องแบ่งเบาค่าใช้จ่ายค่ารักษาพยาบาล อาจจะมีส่วนต่างบางหมวดขึ้นอยู่กับแต่ละโรงพยาบาลหากคุณใช้ชีวิตอยู่ต่างจังหวัดและเข้ารักษาตัวในโรงพยาบาลรัฐบาลและต้องการตัวเลือกที่ดีกว่าการใช้สิทธิที่รัฐบาลมีก็เป็นอีกตัวเลือกที่น่าสนใจ หรือหากมีสวัสดิการประกันกลุ่ม หรือข้าราชการอยู่แล้ว การมีประกันสุขภาพแบบแยกค่าใช้จ่ายก็เป็นอีกตัวเลือกที่น่าสนใจ

- หากคุณเป็นเจ้าของบริษัทต้องการประกันสุขภาพที่คุ้มค่า– การเลือกแผนประกันสุขภาพแบบกลุ่มสามารถทำได้ตั้งแต่ 5 คนขึ้นไป ข้อดีคือสามารถออกแบบวงเงินค่ารักษาเองได้ ไม่ว่าจะเป็นค่าห้อง วงเงินความคุ้มครองต่อการเข้าพักรักษาตัวเป็นผู้ป่วยใน วงเงินค่ารักษาผู้ป่วยนอก ค่าทำฟัน ค่าตรวจสุขภาพประจำปี ก็สามารถออกแบบความคุ้มครองได้เอง และที่สำคัญค่าเบี้ยประกันคุ้มค่า

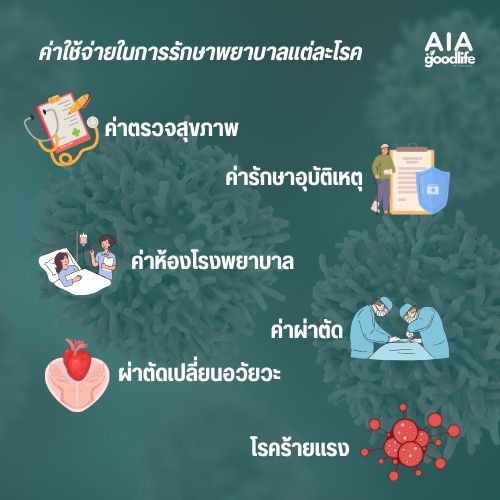

ค่าใช้จ่ายในการรักษาพยาบาลแต่ละโรค

- ตรวจสุขภาพทั่วไป ค่าใชจ่ายโดยเฉลี่ย 2,000 – 5,000 บาท

- ค่ารักษาอุบัติเหตุทั่วไปเล็กน้อย 2,000 – 10,000 บาท

- นอนโรงพยาบาล (ห้องเดี่ยว) ค่าห้องเฉลี่ย 4,000 – 15,000 บาท/คืน

- ผ่าตัดไส้ติ่ง 40,000 – 100,000 บาท

- คลอดบุตรแบบธรรมชาติ 45,000 – 200,000 บาท

- ผ่าตัดเปลี่ยนข้อเข่า 150,000 – 300,000 บาท

- ค่ารักษามะเร็ง/คีโม 100,000 – 1,000,000+ บาท

หมายเหตุ: ค่าใช้จ่ายขึ้นอยู่กับโรงพยาบาล แพทย์ และอุปกรณ์ที่ใช้

ทำไมควรมีประกันสุขภาพ?

- ค่าใช้จ่ายในการรักษาพยาบาลสูงเกินที่คนทั่วไปจะจ่ายไหวทันที

- อาจกระทบเงินออมและแผนการเงินระยะยาว

- ภาระอาจตกอยู่กับคนในครอบครัวโดยไม่ตั้งใจ

- การมีประกันช่วยให้คุณเข้าถึงการรักษาที่ดีขึ้น โดยไม่ต้องกังวลเรื่องค่าใช้จ่าย

ประกันสุขภาพเหมาจ่าย ดีกว่าแบบทั่วไปยังไง?

ประกันสุขภาพแบบเหมาจ่าย (Reimbursement/Unlimited Plan) คือแผนประกันที่ให้ความคุ้มครองแบบ “วงเงินรวมต่อปี” ซึ่งสามารถใช้ครอบคลุมค่ารักษาพยาบาลได้ตามจริง โดยไม่ต้องแยกรายการย่อย เช่น ค่ายา ค่าห้อง หรือค่าหมอเหมือนแผนทั่วไป

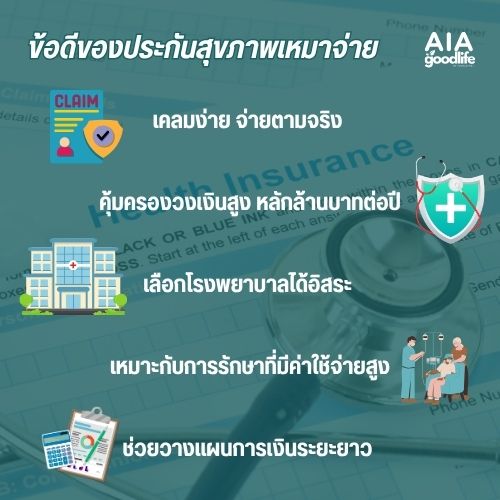

ข้อดีของประกันสุขภาพเหมาจ่าย

- เคลมง่าย จ่ายตามจริง ไม่ต้องเช็กเงื่อนไขย่อยให้ปวดหัว

- คุ้มครองวงเงินสูง หลักล้านบาทต่อปี

- เลือกโรงพยาบาลได้อิสระ ทั้งในและต่างประเทศ (ขึ้นอยู่กับแผน)

- เหมาะกับการรักษาโรคร้ายแรง หรือการผ่าตัดใหญ่ที่มีค่าใช้จ่ายสูง

- ช่วยวางแผนการเงินระยะยาว โดยไม่ต้องกังวลกับค่ารักษาแบบไม่คาดฝัน

ข้อดีของประกันสุขภาพมีตัวแทนดูแล

1. วิเคราะห์ความต้องการเฉพาะบุคคล

- ตัวแทนจะช่วยให้ข้อมูลเกี่ยวกับแผนประกันแบบเข้าใจง่ายและเลือกวางแผนตามงบประมาณ และเป้าหมาย เพื่อแนะนำแผนประกันที่ตรงจุดที่สุด

2. อธิบายเงื่อนไขกรมธรรม์อย่างเข้าใจง่าย

- ภาษาและศัพท์ประกันบางทีอ่านเองอาจงง ตัวแทนจะช่วยแปลภาษากฎหมายประกันให้คุณเข้าใจแบบไม่ต้องเดา

3. วางแผนระยะยาวได้ดีกว่า

- ตัวแทนจะช่วยวางแผนให้เหมาะกับไลฟ์สไตล์ในแต่ละช่วงวัย ไม่ใช่แค่ซื้อวันนี้ แต่คำนึงถึงการวางแผนสุขภาพในอนาคตด้วย

4. บริการหลังการขาย

- ต่ออายุกรมธรรม์

- เปลี่ยนแปลงแผนประกันระหว่างทาง

- เคลมประกัน หรือขอเอกสาร หรือกรณีที่มีปัญหาเรื่องการเคลมตัวแทนมีหน้าที่ประสานงานเพื่อคำนึงถึงผลประโยชน์ของลูกค้าเป็นหลักทั้งหมดนี้ตัวแทนช่วยประสานงานและรายงานความคืบหน้าให้คุณได้อย่างรวดเร็ว

5. มีคนคอยช่วยในช่วงวิกฤต

- เมื่อเกิดเหตุเจ็บป่วย เคลมไม่ได้ หรือมีข้อสงสัย ตัวแทนคือคนที่พร้อมรับสายและช่วยคุณเดินเรื่อง อย่างน้อยการมีตัวแทนคอยเป็นห่วงและติดตามถามไถ่อาการ หรือเยี่ยมไข้ทำให้ลูกค้าอุ่นใจได้มาก

สรุป

ถ้าถามว่า ประกันสุขภาพที่ไหนดีการโอนย้ายความเสี่ยงด้วยประกันสุขภาพ ไม่ได้เป็นแค่การซื้อความคุ้มครอง แต่คือการวางแผนปกป้องอนาคตทางการเงินอย่างชาญฉลาด เมื่อคุณเข้าใจและวางแผนอย่างถูกต้อง คุณจะสามารถใช้ประกันเป็นเครื่องมือที่ทรงพลังในการลดผลกระทบของเหตุการณ์ไม่คาดคิด และสร้างความมั่นคงให้กับชีวิตและธุรกิจของคุณในระยะยาว

พร้อมวางแผนสุขภาพแบบเหมาจ่ายแล้วหรือยัง?

📞 สนใจวางแผนประกันสุขภาพ

👉 คลิกที่นี่เพื่อติดต่อเรา

“ค่ารักษาแพงแค่ไหนก็ไม่ต้องกังวล หากคุณมีประกันสุขภาพเหมาจ่ายที่ใช่”