สวัสดีค่ะทุกคนวันนี้มาอัพเดทข้อมูลกันอีกเช่นเคยในฐานะที่ปรึกษาการเงินและการประกันชีวิต ปุนเข้าใจดีว่าการเลือก “ประกันโรคร้ายแรง” เป็นเรื่องใหญ่และซับซ้อนสำหรับหลายๆ คน เพราะในปัจจุบันมีผลิตภัณฑ์ออกมาหลากหลายรูปแบบ ทั้ง “เจอ จ่าย จบ”, “คุ้มครองหลายครั้ง (Multi-Pay)” หรือแบบที่เน้นเฉพาะโรค วันนี้จะมาเจาะลึก เปรียบเทียบประกันโรคร้ายแรง แบบเข้าใจง่าย ให้คุณเลือกได้ตรงใจและคุ้มค่ากับเบี้ยที่จ่ายไปมากที่สุด

ปฏิเสธไม่ได้ว่า “โรคร้ายแรง” เป็นความเสี่ยงที่น่ากังวลสำหรับคนยุคนี้ ไม่ว่าจะเป็นโรคมะเร็ง, โรคหัวใจ หรือโรคหลอดเลือดสมอง ที่นอกจากจะกระทบต่อสุขภาพแล้ว ยังตามมาด้วยภาระค่าใช้จ่ายที่สูงลิ่ว การมีประกันโรคร้ายแรงจึงเปรียบเสมือน “ตาข่ายนิรภัยทางการเงิน” ที่ช่วยให้เราพร้อมรับมือกับเหตุการณ์ไม่คาดฝันได้อย่างมั่นคง

เปรียบเทียบประกันโรคร้ายแรง: แบบ “จ่ายก้อนเดียวจบ” กับ “เคลมซ้ำได้” แบบไหนที่ใช่คุณ?

ก่อนจะไปเปรียบเทียบแต่ละแบบ เรามาทำความเข้าใจประเภทของประกันโรคร้ายแรงในตลาดกันก่อน ซึ่งโดยหลักๆ แล้วจะแบ่งออกเป็น 2 ประเภทใหญ่ๆ คือ

- เจอ จ่าย จบ (Lump Sum Payout): เป็นรูปแบบคลาสสิกที่เข้าใจง่ายที่สุด คือเมื่อตรวจพบว่าเป็นโรคร้ายแรงตามที่ระบุไว้ในกรมธรรม์ บริษัทประกันจะจ่ายเงินก้อนให้ตามทุนประกันที่ซื้อไว้ แล้วสัญญาก็จะสิ้นสุดลง เหมาะสำหรับคนที่ต้องการเงินก้อนใหญ่ไปจัดการค่าใช้จ่ายต่างๆ ทันที เช่น ค่ารักษาพยาบาล, ค่าใช้จ่ายส่วนตัวระหว่างพักฟื้น หรือเพื่อปิดภาระหนี้สิน Ci supercare, Ci Plus

- คุ้มครองหลายครั้ง (Multi-Pay / Multiple Claims): เป็นนวัตกรรมใหม่ที่ตอบโจทย์ทางการแพทย์ที่ก้าวหน้าขึ้น ซึ่งผู้ป่วยมีโอกาสรอดชีวิตและอาจกลับมาเป็นซ้ำหรือเป็นโรคร้ายแรงอื่นๆ ได้อีกในอนาคต ประกันรูปแบบนี้จะให้ความคุ้มครองต่อเนื่อง สามารถเคลมได้หลายครั้งตามเงื่อนไขที่กำหนด เช่น คุ้มครองโรคร้ายแรงระยะเริ่มต้น, คุ้มครองโรคร้ายคนละกลุ่มโรค หรือแม้แต่การกลับมาเป็นซ้ำของโรคเดิม เหมาะสำหรับคนที่กังวลความเสี่ยงระยะยาวและต้องการความคุ้มครองที่ครอบคลุม Ci Procare, Multipay- Ci – Plus

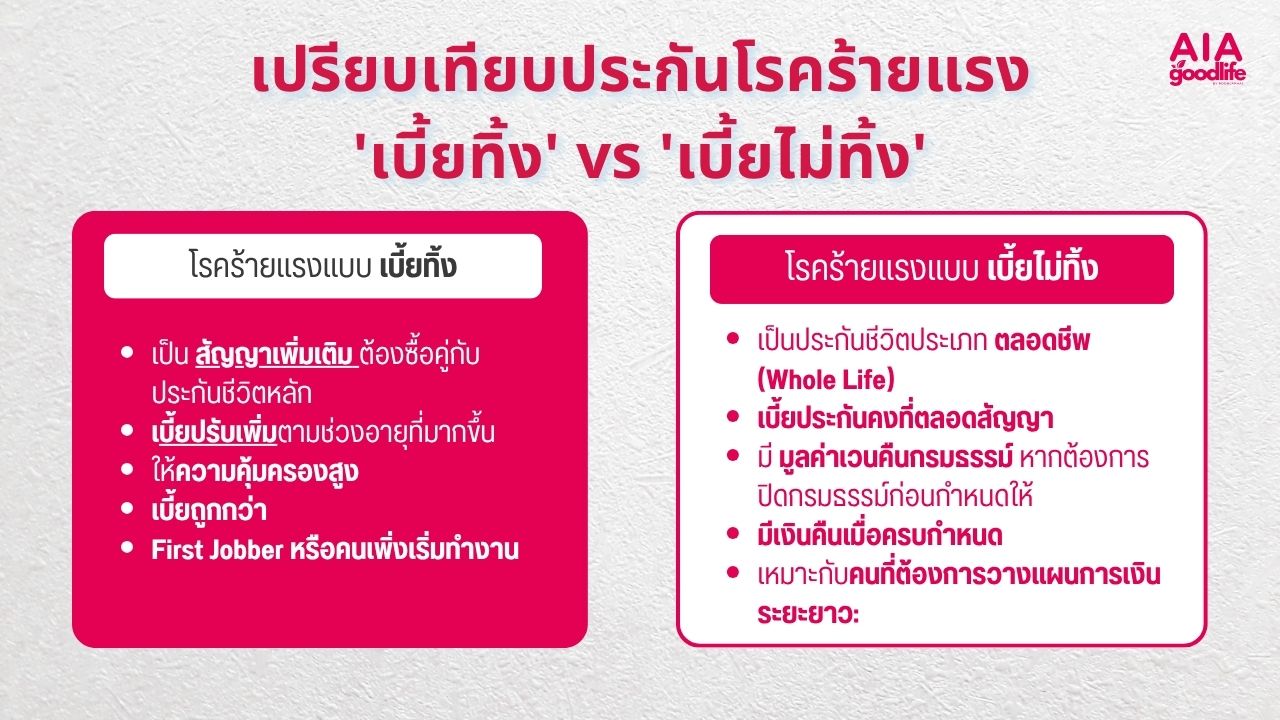

อย่าพลาด! ไขความลับเปรียบเทียบประกันโรคร้ายแรง ‘เบี้ยทิ้ง’ vs ‘เบี้ยไม่ทิ้ง’ เลือกผิดชีวิตเปลี่ยน

หัวใจสำคัญของการเลือกประกัน ไม่ใช่แค่การดูว่าคุ้มครองโรคอะไรบ้าง แต่คือการเข้าใจ “โครงสร้างของกรมธรรม์” ที่เรากำลังจะจ่ายเงินให้ในระยะยาว ซึ่งสองคำนี้สะท้อนโครงสร้างที่แตกต่างกันอย่างสิ้นเชิง

1. ประกันโรคร้ายแรงแบบ “เบี้ยทิ้ง” (Pure Protection / Rider)

พูดให้เข้าใจง่ายที่สุด “เบี้ยทิ้ง” คือการจ่ายเงินเพื่อซื้อ “ความคุ้มครอง” ล้วนๆ เหมือนเราจ่ายค่าบริการรายปี ถ้าไม่เกิดเหตุการณ์อะไรขึ้น เงินส่วนนั้นก็ถือเป็นค่าคุ้มครองที่เราได้รับไปแล้ว

ลักษณะเด่น:

- มักจะอยู่ในรูปแบบของ สัญญาเพิ่มเติม (Rider) ที่ต้องซื้อพ่วงกับประกันชีวิตเล่มหลัก (ซึ่งอาจจะเป็นประกันชีวิตแบบตลอดชีพหรือแบบสะสมทรัพย์ก็ได้)

- จ่ายเบี้ยเป็นรายปี และเบี้ยประกันจะ ปรับเพิ่มขึ้นตามช่วงอายุ ที่มากขึ้น เพราะความเสี่ยงในการเกิดโรคสูงขึ้น

ข้อดีของแบบเบี้ยทิ้ง:

- เบี้ยประกันถูกกว่าอย่างชัดเจน: เพราะเราจ่ายค่าความคุ้มครองล้วนๆ ไม่ได้มีส่วนของการออมทรัพย์ ทำให้ในงบประมาณที่เท่ากัน เราสามารถซื้อ “ทุนประกัน” หรือวงเงินความคุ้มครองที่สูงมากๆ ได้ เช่น งบปีละ 15,000 บาท อาจซื้อความคุ้มครองโรคร้ายแรงได้ถึง 2-3 ล้านบาท

- ให้ความคุ้มครองที่สูง: เหมาะสำหรับคนที่ต้องการสร้างเกราะป้องกันทางการเงินที่แข็งแกร่ง เพื่อให้ครอบคลุมค่ารักษาพยาบาลที่อาจสูงถึงหลักล้านได้อย่างสบายใจ

- มีความยืดหยุ่นสูง: เราสามารถปรับเปลี่ยน หรือยกเลิกสัญญาเพิ่มเติมนี้ได้ในแต่ละปี หากเป้าหมายทางการเงินหรือความต้องการของเราเปลี่ยนไป โดยไม่กระทบกับประกันชีวิตเล่มหลัก

ข้อเสียของแบบเบี้ยทิ้ง:

- เบี้ยจะถูก “ทิ้ง” ไปจริงๆ: หากตลอดสัญญาเรามีสุขภาพแข็งแรง ไม่มีการเคลมเกิดขึ้น เงินเบี้ยประกันที่จ่ายไปในแต่ละปีก็จะหมดไป ไม่ได้คืน

- เบี้ยประกันปรับเพิ่มตามอายุ: ในช่วงวัยหนุ่มสาวเบี้ยจะถูกมาก แต่จะเริ่มสูงขึ้นอย่างเห็นได้ชัดหลังอายุ 45-50 ปีขึ้นไป ซึ่งอาจเป็นภาระในวัยเกษียณได้

เหมาะกับใคร?

- First Jobber หรือคนเพิ่งเริ่มทำงาน: ที่มีงบประมาณจำกัด แต่ต้องการสร้างความคุ้มครองสูงๆ ไว้ก่อน

- หัวหน้าครอบครัว หรือคนที่มีภาระหนี้สิน: ที่ต้องการวงเงินคุ้มครองก้อนใหญ่เพื่อปกป้องครอบครัว

- คนที่มีแผนการออมและการลงทุนอื่นอยู่แล้ว: และต้องการซื้อประกันเพื่อ “การป้องกันความเสี่ยง” เท่านั้น

2. ประกันโรคร้ายแรงแบบ “เบี้ยไม่ทิ้ง” (Protection + Savings/Endowment)

สำหรับแบบ “เบี้ยไม่ทิ้ง” โครงสร้างของมันคือ ประกันชีวิตที่พ่วงความคุ้มครองโรคร้ายแรงไว้ในสัญญาหลัก เลย เบี้ยประกันที่เราจ่ายไป จะถูกแบ่งออกเป็น 2 ส่วน คือ ส่วนของความคุ้มครอง และส่วนของ “การออม” หรือ “มูลค่ากรมธรรม์”

ลักษณะเด่น:

- มักจะเป็นประกันชีวิตประเภท ตลอดชีพ (Whole Life) ที่ระบุความคุ้มครองโรคร้ายแรงไว้ชัดเจน

- เบี้ยประกันมักจะ คงที่ตลอดสัญญา ไม่ปรับเพิ่มตามอายุ

- มี มูลค่าเวนคืนกรมธรรม์ หากต้องการปิดกรมธรรม์ก่อนกำหนด และมี เงินคืนเมื่อครบกำหนดสัญญา หากไม่มีการเคลมโรคร้ายแรงเกิดขึ้น

ข้อดีของแบบเบี้ยไม่ทิ้ง:

- เบี้ยไม่สูญเปล่า: หากไม่มีการเคลมเกิดขึ้น เมื่ออยู่ครบสัญญาก็จะได้รับเงินก้อนคืนมา ทำให้รู้สึกเหมือนได้ “ออมเงิน” ไปในตัว

- เบี้ยประกันคงที่: สามารถวางแผนการเงินระยะยาวได้ง่ายกว่า เพราะไม่ต้องกังวลว่าเบี้ยจะปรับสูงขึ้นในอนาคต

- เป็นการบังคับออมไปในตัว: เหมาะสำหรับคนที่เก็บเงินไม่เก่ง

ข้อเสียของแบบเบี้ยไม่ทิ้ง:

- เบี้ยประกันสูงกว่ามาก: เมื่อเทียบกับแบบเบี้ยทิ้งที่ทุนประกันเท่ากัน เบี้ยประกันของแบบไม่ทิ้งจะสูงกว่าหลายเท่าตัว

- ได้รับความคุ้มครองโรคร้ายแรงที่ต่ำกว่า: ในงบประมาณที่เท่ากัน วงเงินคุ้มครองที่ได้จะน้อยกว่าแบบเบี้ยทิ้งมาก เช่น งบปีละ 30,000 บาท อาจซื้อความคุ้มครองโรคร้ายแรงได้เพียง 500,000 บาท

- สภาพคล่องต่ำและไม่ยืดหยุ่น: เป็นสัญญาระยะยาว การยกเลิกก่อนกำหนดอาจทำให้ขาดทุนได้

เหมาะกับใคร?

- คนที่มีรายได้มั่นคงและมีกำลังจ่ายสูง: ที่ต้องการทั้งความคุ้มครองและการออมเงินในผลิตภัณฑ์ตัวเดียว

- คนที่ต้องการวางแผนการเงินระยะยาว: และไม่ชอบความผันผวนของเบี้ยประกันที่ปรับตามอายุ

- คนที่ต้องการการันตีว่าจะมีเงินก้อนคืนแน่นอน ในวันที่สัญญาครบกำหนด

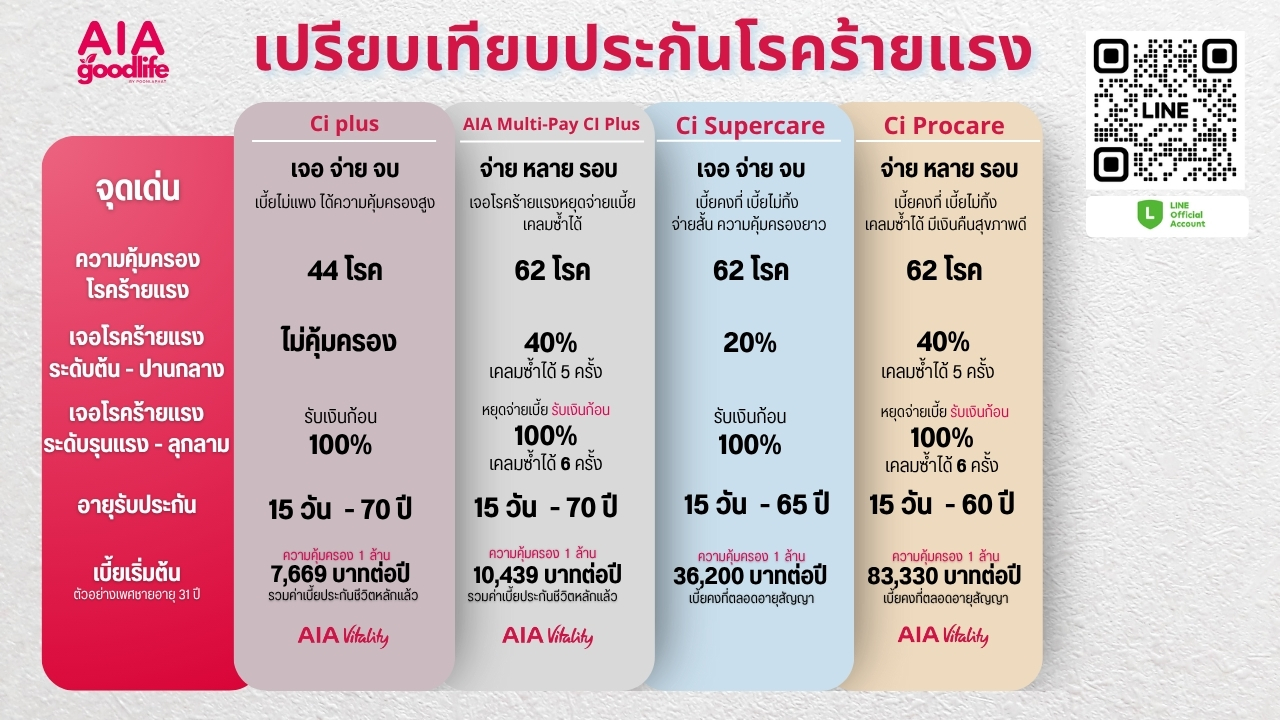

เปิดโพย! เปรียบเทียบประกันโรคร้ายแรงตัวท็อปของเอไอเอ

เพื่อให้เห็นภาพชัดเจนยิ่งขึ้น เราได้คัดสรรและเปรียบเทียบแผนประกันโรคร้ายแรงที่น่าสนใจจากบริษัทชั้นนำ เพื่อเป็นข้อมูลประกอบการตัดสินใจ (ข้อมูลเบี้ยประกันเป็นเพียงตัวอย่างสำหรับผู้หญิงอายุ 31 ปี สุขภาพแข็งแรง ทุนประกัน 1,000,000 บาท และอาจเปลี่ยนแปลงตามเพศ อายุ และสุขภาพของแต่ละบุคคล)

5 ปัจจัยสำคัญที่ต้องพิจารณาก่อนตัดสินใจ

นอกจากการเปรียบเทียบแผนประกันแล้ว ยังมีปัจจัยอื่นๆ ที่คุณต้องนำมาพิจารณาเพื่อให้ได้ประกันที่ “ใช่” ที่สุด

- งบประมาณและเบี้ยประกัน: ควรเลือกเบี้ยประกันที่เราสามารถจ่ายไหวในระยะยาวโดยไม่กระทบต่อสภาพคล่องทางการเงิน อย่าลืมว่าประกันโรคร้ายแรงส่วนใหญ่เป็นสัญญาระยะยาว

- ความคุ้มครองและจำนวนโรค: “จำนวนโรคที่มากกว่า” ไม่ได้ดีกว่าเสมอไป ควรพิจารณาจากโรคที่คนไทยมีความเสี่ยงสูง เช่น กลุ่มโรคมะเร็ง, โรคหัวใจ, โรคหลอดเลือดสมอง และโรคที่เกี่ยวข้องกับกรรมพันธุ์ในครอบครัว

- เงื่อนไขการจ่ายผลประโยชน์: ทำความเข้าใจนิยามของ “ระยะเริ่มต้น” และ “ระยะรุนแรง” ของแต่ละบริษัทให้ชัดเจน รวมถึงเงื่อนไขการเคลมซ้ำ (Multi-Pay) ว่าเป็นการเคลมข้ามกลุ่มโรค หรือเคลมโรคเดิมซ้ำได้

- ระยะเวลารอคอย (Waiting Period): โดยทั่วไปประกันโรคร้ายแรงจะมีระยะเวลารอคอยประมาณ 60 วัน ซึ่งหมายความว่าบริษัทจะไม่คุ้มครองโรคร้ายแรงที่เกิดขึ้นในช่วงเวลานี้

- ความสามารถในการลดหย่อนภาษี: ประกันสุขภาพและประกันโรคร้ายแรงสามารถนำไปลดหย่อนภาษีได้สูงสุด 25,000 บาท (เมื่อรวมกับประกันสุขภาพอื่นๆ) ซึ่งเป็นอีกหนึ่งสิทธิประโยชน์ที่น่าสนใจ

บทสรุปและคำแนะนำจากผู้เชียวชาญ

ไม่มีคำตอบที่ถูกที่สุดว่าแบบไหนดีกว่ากัน แต่มีคำตอบที่ “เหมาะสมกับเราที่สุด” ค่ะ

- ถ้าเป้าหมายหลักของคุณคือ “การป้องกันความเสี่ยง” จากค่ารักษาพยาบาลโรคร้ายแรงที่อาจเกิดขึ้น และต้องการวงเงินที่สูงพอให้อุ่นใจในงบประมาณที่จำกัด “แบบเบี้ยทิ้ง” คือคำตอบที่ใช่และตรงจุดที่สุด

- ถ้าคุณมีกำลังจ่ายสูง ต้องการความเรียบง่าย ไม่ชอบความยุ่งยาก และอยากได้ทั้งความคุ้มครองและการันตีเงินคืนในตัวเดียว “แบบเบี้ยไม่ทิ้ง” ก็สามารถตอบโจทย์ได้

กลยุทธ์ที่แนะนำ (Professional’s Tip): สำหรับคนส่วนใหญ่ กลยุทธ์แบบผสมผสานมักจะให้ประโยชน์สูงสุด คือการทำ ประกันชีวิตหลักแบบตลอดชีพ (เพื่อเป็นมรดกและมีมูลค่า) โดยเลือกทุนประกันไม่สูงมากนัก แล้วซื้อสัญญาเพิ่มเติม (Rider) ประกันโรคร้ายแรงแบบ “เบี้ยทิ้ง” ที่ให้ความคุ้มครองสูงๆ พ่วงเข้าไป วิธีนี้จะทำให้คุณได้ทั้งความคุ้มครองชีวิตและโรคร้ายแรงที่ครอบคลุม ในเบี้ยประกันที่สมเหตุสมผลและจัดการได้ค่ะ