ในยุคที่โรคหัวใจไม่ได้เป็นเรื่องไกลตัวของคนสูงวัยอีกต่อไป แต่กลับพบได้บ่อยขึ้นในกลุ่มคนวัยทำงาน การมี “โรคร้ายแรง” ติดตัวไว้จึงเปรียบเสมือนการสร้างเกราะป้องกันทางการเงินที่แข็งแกร่ง ช่วยให้คุณและครอบครัวพร้อมรับมือกับค่าใช้จ่ายในการรักษาพยาบาลที่อาจสูงถึงหลักแสนหรือหลักล้านบาทได้อย่างหมดกังวล วันนี้จะขออาสาพาทุกท่านไปเจาะลึกทุกแง่มุมของประกันโรคหัวใจ เพื่อให้คุณสามารถเลือกแผนประกันที่เหมาะสมและคุ้มค่าที่สุด

ทำไม “ประกันโรคหัวใจ” ถึงสำคัญในยุคนี้?

ข้อมูลจากกระทรวงสาธารณสุขชี้ว่า โรคหัวใจและหลอดเลือดเป็นสาเหตุการเสียชีวิตอันดับต้นๆ ของคนไทย และมีแนวโน้มเพิ่มสูงขึ้นอย่างต่อเนื่อง ค่าใช้จ่ายในการรักษาโรคหัวใจนั้นสูงมาก ไม่ว่าจะเป็นการทำบอลลูนขยายหลอดเลือด การผ่าตัดบายพาส หรือการใส่เครื่องกระตุ้นหัวใจ ซึ่งอาจมีค่าใช้จ่ายตั้งแต่หลักแสนไปจนถึงหลักล้านบาท ซึ่งอาจกระทบต่อสถานะทางการเงินของทั้งครอบครัวได้อย่างรุนแรง

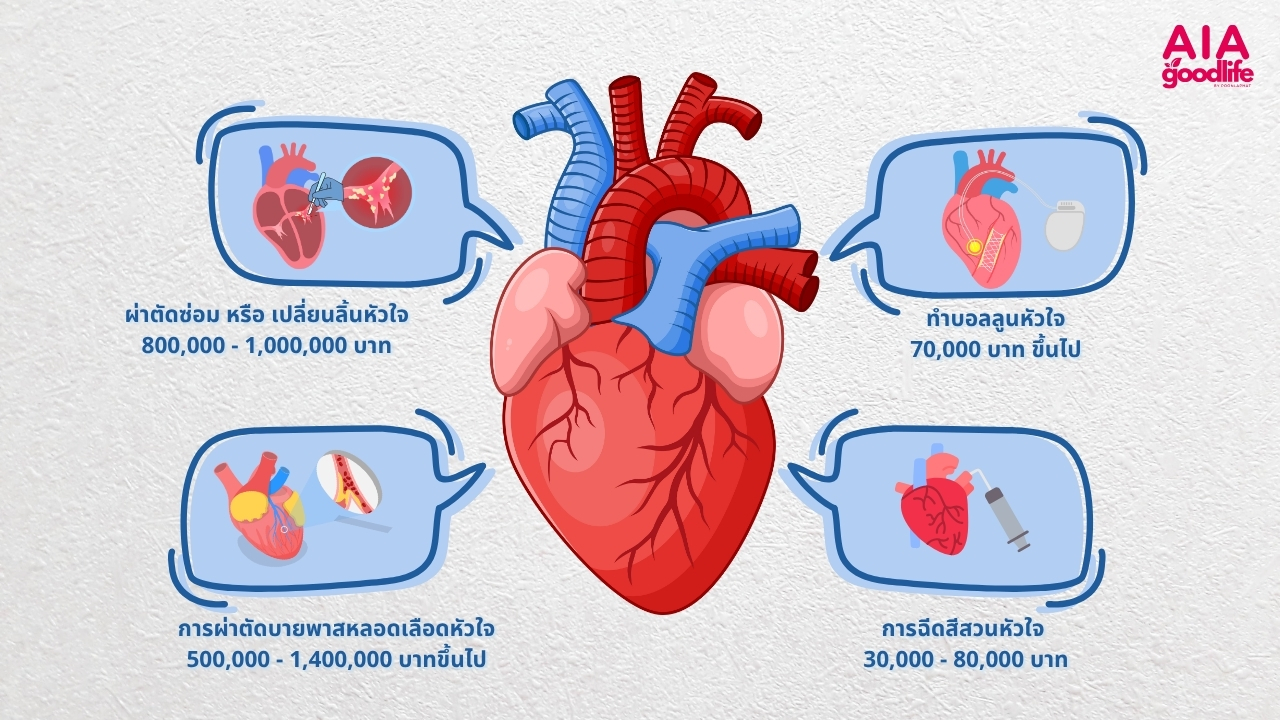

ตัวอย่างค่ารักษาพยาบาลโรคหัวใจโดยประมาณ

- การฉีดสีสวนหัวใจ: 30,000 – 80,000 บาท

- การทำบอลลูนขยายหลอดเลือดหัวใจ: 150,000 – 400,000 บาท

- การผ่าตัดบายพาสหลอดเลือดหัวใจ: 500,000 – 1,400,000 บาทขึ้นไป

- ทำบอลลูนหัวใจ: 70,000 บาท ขึ้นไป

- ผ่าตัดซ่อม หรือ เปลี่ยนลิ้นหัวใจ: 800,000 – 1,000,000 บาท

ที่มา:โรงพยาบาลกรุงเทพ,เอไอเอ

การมีประกันโรคร้ายแรงจะช่วยแบ่งเบาภาระค่าใช้จ่ายเหล่านี้ โดยบริษัทประกันจะจ่ายเงินก้อน (Lump Sum) ให้เมื่อตรวจพบโรคร้ายแรงตามที่ระบุไว้ในกรมธรรม์ ทำให้คุณมีเงินทุนสำรองสำหรับค่ารักษาพยาบาล ค่าใช้จ่ายส่วนตัวในช่วงพักฟื้น หรือแม้แต่เป็นเงินทุนให้ครอบครัวได้

รูปแบบความคุ้มครองโรคหัวใจ: เลือกแบบไหนให้เหมาะกับคุณ?

ประกันที่ให้ความคุ้มครองโรคหัวใจโดยหลักๆ แล้วมี 2 รูปแบบ คือ

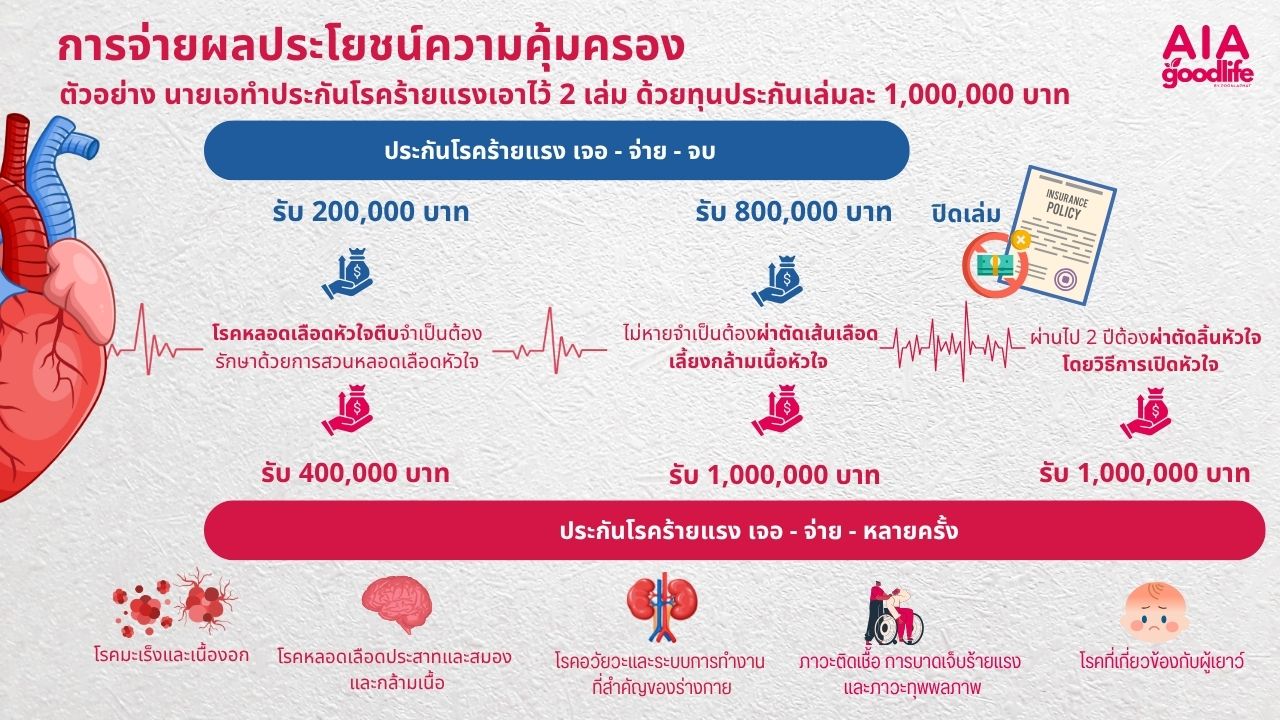

1.เจอ จ่าย จบ (Lump Sum Payout): ตรวจพบว่าเป็นโรคร้ายแรงตามที่ระบุไว้ในกรมธรรม์ บริษัทประกันจะจ่ายเงินก้อนให้ตามทุนประกันที่ซื้อไว้ แล้วสัญญาก็จะสิ้นสุดลง

2.เจอ จ่าย หลายครั้ง (Multi-Pay / Multiple Claims): หากวินิจฉัยว่าเป็นโรคหัวใจแล้ว ผู้ป่วยมีโอกาสที่จะกลับมาเป็นซ้ำได้อีกหรือเป็นโรคร้ายแรงอื่นๆ ได้อีกในอนาคต ประกันรูปแบบนี้จะให้ความคุ้มครองต่อเนื่อง สามารถเคลมได้หลายครั้งตามเงื่อนไขที่กำหนด ตัวอย่างเช่น โรคกล้ามเนื้อหัวใจตายเฉียบพลันจากการขาดเลือด ที่กลับมาเป็นซ้ำ โดยเป็นครั้งใหม่และมีความแตกต่างแยกกันชัดเจนจากการเจ็บป่วยเป็นโรคนี้ในครั้งแรก ซึ่งเกิดขึ้นภายหลัง 1 ปี นับจากวันที่ได้รับการวินิจฉัยว่าเป็นกล้ามเนื้อหัวใจตายเฉียบพลันจากการขาดเลือดครั้งแรก สามารถเคลมซ้ำได้

แบบประกันที่แนะนำ: Multi-pay Ci Plus, Ci Procare

เจาะลึกความคุ้มครอง: ประกันโรคหัวใจคุ้มครองอะไรบ้าง?

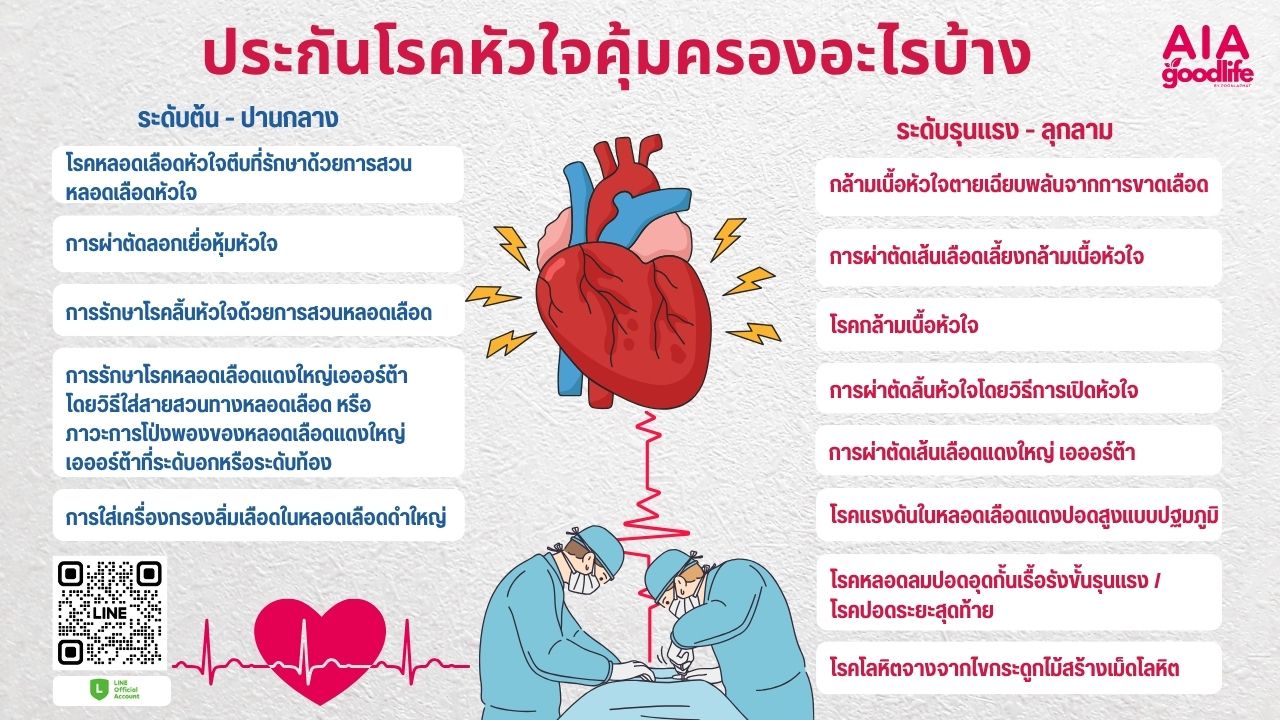

โดยทั่วไปแล้ว ประกันโรคร้ายแรงจะให้ความคุ้มครองโรคหลักๆ ที่เกี่ยวข้องกับหัวใจและหลอดเลือด ดังนี้

โรคร้ายแรงระดับต้น – ปานกลาง

- โรคหลอดเลือดหัวใจตีบที่รักษาด้วยการสวนหลอดเลือดหัวใจ

- การผ่าตัดลอกเยื่อหุ้มหัวใจ

- การรักษาโรคลิ้นหัวใจด้วยการสวนหลอดเลือด

- การรักษาโรคหลอดเลือดแดงใหญ่เอออร์ต้าโดยวิธีใส่สายสวนทางหลอดเลือด หรือภาวะการโป่งพองของหลอดเลือดแดงใหญ่เอออร์ต้าที่ระดับอกหรือระดับท้อง

- การใส่เครื่องกรองลิ่มเลือดในหลอดเลือดดำใหญ่

โรคร้ายแรงระดับรุนแรง

- กล้ามเนื้อหัวใจตายเฉียบพลันจากการขาดเลือด

- การผ่าตัดเส้นเลือดเลี้ยงกล้ามเนื้อหัวใจ

- โรคกล้ามเนื้อหัวใจ

- การผ่าตัดลิ้นหัวใจโดยวิธีการเปิดหัวใจ

- การผ่าตัดเส้นเลือดแดงใหญ่ เอออร์ต้า

- โรคแรงดันในหลอดเลือดแดงปอดสูงแบบปฐมภูมิ

- โรคหลอดลมปอดอุดกั้นเรื้อรังขั้นรุนแรง / โรคปอดระยะสุดท้าย

- โรคโลหิตจางจากไขกระดูกไม้สร้างเม็ดโลหิต

ตัวอย่างการจ่ายผลประโยชน์: Multi-pay Ci Plus

สรุป

การทำประกันโรคร้ายแรงไม่ใช่ค่าใช้จ่าย แต่คือการลงทุนเพื่อความมั่นคงทางการเงินในวันที่เราอาจเจ็บป่วย

การเตรียมพร้อมตั้งแต่วันนี้จะช่วยให้คุณอุ่นใจได้ว่า หากวันหนึ่งต้องเผชิญกับโรคร้าย คุณจะได้รับการรักษาที่ดีที่สุดโดยไม่ต้องกังวลเรื่องค่าใช้จ่าย ปกป้องหัวใจของคุณและอนาคตทางการเงินของครอบครัวตั้งแต่วันนี้

ข้อจำกัดความรับผิดชอบ (Disclaimer): ข้อมูลในบทความนี้จัดทำขึ้นเพื่อวัตถุประสงค์ในการให้ข้อมูลเท่านั้น ไม่ใช่การให้คำแนะนำทางการเงินหรือการประกันภัย ผู้เขียนแนะนำให้ผู้อ่านปรึกษาผู้เชี่ยวชาญด้านการเงินหรือตัวแทนประกันชีวิตที่มีใบอนุญาต เพื่อรับคำแนะนำที่เหมาะสมกับสถานการณ์ของแต่ละบุคคลก่อนตัดสินใจทำประกัน